به گزارش تحریریه، موسسه پژوهشی «BMI – A Fitch Solutions Company» در تحلیلی جامع به بررسی جامع وضعیت سیاسی و اقتصادی اسرائیل پرداخته و آورده است:

ریسکهای سیاسی در اسرائیل در سال ۲۰۲۵ در سطح بالایی باقی ماندهاند. تداوم جنگ غزه، اختلافات داخلی در ائتلاف حاکم و چالشهای مربوط به قانون خدمت اجباری برای حریدیها، موجب افزایش فشار بر دولت بنیامین نتانیاهو شده است. در کنار این عوامل، تداوم محاکمه نتانیاهو، نارضایتیهای اجتماعی ناشی از اصلاحات قضایی و قطببندی فزاینده میان گروههای مذهبی و سکولار، بر شکنندگی فضای سیاسی و اجتماعی کشور افزوده است. اگرچه آتشبس موقت با ایران تا حدی از تنشهای امنیتی کاسته، اما احتمال درگیریهای جدید با گروههای منطقهای همچنان وجود دارد. در نتیجه، شاخص ریسک سیاسی اسرائیل در ماههای آتی نیز در سطحی بالا باقی خواهد ماند.

در دو بخش قبل چشم انداز سیاست داخلی و سیاست خارجی این رژِم مورد بررسی قرار گرفت.

چشمانداز اقتصادی

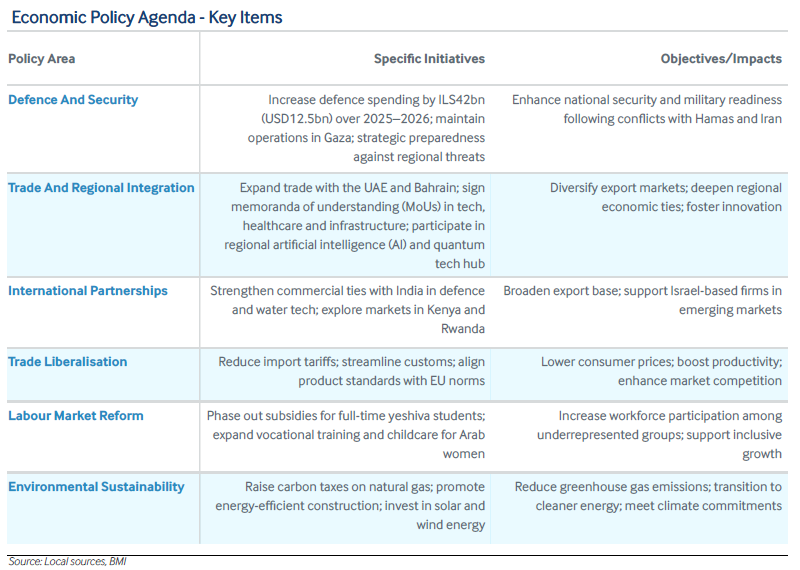

دستور کار سیاست اقتصادی

• سیاست اقتصادی اسرائیل بر ایجاد تعادل میان بازسازی پس از جنگ، نیازهای امنیتی فزاینده و توسعه بلندمدت متمرکز خواهد بود، بهطوریکه بودجه سال ۲۰۲۵ افزایش هزینههای دفاعی و ادامه عملیات نظامی را در پاسخ به درگیریهای اخیر در اولویت قرار میدهد.

• دولت در حال پیشبرد اصلاحات ساختاری، تعمیق مشارکتهای بینالمللی و ترویج پایداری زیستمحیطی از طریق همترازی مقررات، گسترش شمول بازار کار و سرمایهگذاری در انرژی پاک و نوآوری است.

دستور کار سیاست اقتصادی اسرائیل تحت تأثیر ضرورت ایجاد تعادل دقیق میان بازسازی پس از درگیری، الزامات فوری امنیتی و اهداف توسعه بلندمدت شکل گرفته است، آن هم در چارچوب محیط داخلی و خارجی که به سرعت در حال تغییر است.

اسرائیل در حال مدیریت پیامدهای دو درگیری نظامی مهم است: جنگ طولانیمدت در غزه و تبعات منطقهای آن، و درگیری ۱۲ روزه با ایران در ژوئن ۲۰۲۵. این رویدادها به طور بنیادی چشمانداز مالی را تغییر دادهاند؛ منجر به افزایش قابل توجه هزینههای دفاعی تا سطح ۹.۰ درصد تولید ناخالص داخلی شدهاند؛ و بازنگری راهبردی در اولویتهای اقتصادی را، همانگونه که در بودجه ۲۰۲۵ برجسته شده است، در پی داشتهاند.

بودجه همچنین تداوم عملیات در غزه را، جایی که درگیریها با حماس همچنان ادامه دارد، و تقویت آمادگی راهبردی در برابر تهدیدات از سوی حزبالله، حوثیها و سایر گروههای مورد حمایت ایران را شامل میشود.

اعمال مجدد تعرفههای تجاری دوره ترامپ، مقامات اسرائیلی را وادار کرده است تا بازارهای صادراتی خود را متنوعسازی کرده و تعامل اقتصادی منطقهای را تعمیق بخشند. تجارت با امارات متحده عربی و بحرین – که پیشتر تحت توافقنامههای ابراهیم در سال ۲۰۲۰ تقویت شده بود – در سال ۲۰۲۵ بیش از پیش گسترش یافت، بهگونه ایکه امارات و بحرین یادداشت تفاهمهای جدیدی در زمینههای فناوری، بهداشت و زیرساخت امضا کردند. اسرائیل همچنین در طرح پیشنهادی ایجاد مرکز منطقهای فناوری به ارزش ۲۰۰ میلیون دلار برای علوم هوش مصنوعی و کوانتوم مشارکت دارد که بهصورت مشترک با ایالات متحده رهبری میشود.

اسرائیل در حال تعمیق روابط تجاری خود با هند، بهویژه در زمینه فناوریهای دفاعی و آب است. در ژوئیه ۲۰۲۵، پس از درگیری ژوئن با ایران، اسرائیل و هند گفتوگوهایی را با محوریت گسترش همکاریهای دفاعی دوجانبه آغاز کردند، با تمرکز ویژه بر پژوهشهای مشترک، توسعه و پروژههای تولید مشترک. اسرائیل همچنین در حال بررسی بازارهای جدیدی در شرق آفریقا است – بهویژه در کنیا و رواندا – جایی که شرکتهای مستقر در اسرائیل در بخشهایی همچون تجهیزات پزشکی، فناوری کشاورزی و مدیریت منابع آب فعالیت دارند.

در جبهه داخلی، دولت در حال پیشبرد اصلاحات ساختاری برای افزایش بهرهوری و مقابله با هزینه بالای زندگی است. این تلاشها شامل کاهش تعرفههای وارداتی، سادهسازی رویههای گمرکی و همترازی استانداردهای محصولات با استانداردهای اتحادیه اروپا (در قالب ابتکار «آنچه برای اروپا خوب است برای اسرائیل نیز خوب است») میشود. در تاریخ ۱ آوریل ۲۰۲۵، اسرائیل تمامی حقوق گمرکی بر واردات از ایالات متحده را لغو کرد تا تعرفه متقابل اعمالشده توسط آمریکا را کاهش دهد؛ با این حال، ایالات متحده همچنان تعرفه ۱۵ درصدی بر واردات از اسرائیل اعمال کرد.

اصلاحات بازار کار همچنان سنگبنای اصلی دستور کار سیاست دولت باقی مانده است. با توجه به روندهای جمعیتی که نشان از افزایش سهم جمعیت فوقارتدوکس و عرب دارند، افزایش مشارکت این گروهها در نیروی کار برای پایداری اقتصادی بلندمدت حیاتی تلقی میشود. مقامات از اینرو آغاز به حذف تدریجی برخی یارانهها برای دانشجویان تماموقت مدارس دینی (یشیوا) کردهاند و در حال گسترش آموزشهای حرفهای و حمایت از مراقبت از کودکان، بهویژه برای زنان عرب هستند. این اقدامات هدفمند با هدف رفع موانع ساختاری اشتغال و تسهیل ادغام گروههای کمنماینده در اقتصاد رسمی طراحی شدهاند.

یکی دیگر از چالشهای بازار کار که مقامات با آن روبهرو هستند، از دست دادن کارگران از غزه و محدودیتهای شدید اعمالشده بر کارگران در کرانه باختری است که پیامدهای قابل توجهی برای بخش ساختوساز در اسرائیل به همراه داشته است.

امور مالی عمومی (Public Finances)

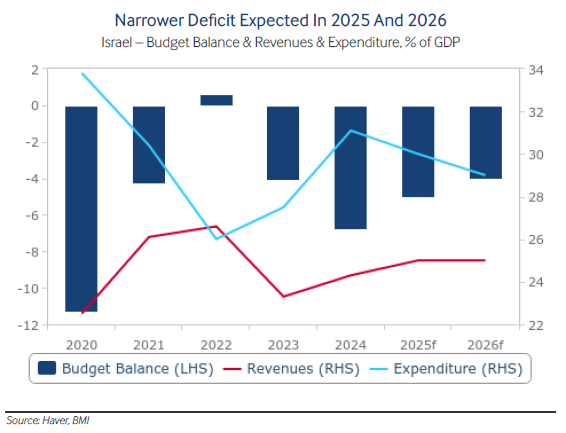

• پیشبینی میکنیم کسری بودجه اسرائیل از ۶.۸ درصد تولید ناخالص داخلی در سال ۲۰۲۴ به ۵.۰ درصد در سال ۲۰۲۵ و ۴.۰ درصد در سال ۲۰۲۶ کاهش یابد، که این امر ناشی از تقویت شتاب اقتصادی و کاهش تدریجی هزینههای نظامی است.

• پیشبینی میکنیم نسبت بدهی به تولید ناخالص داخلی به ۶۸.۳ درصد در سال ۲۰۲۵ و ۶۹.۰ درصد در سال ۲۰۲۶ افزایش یابد، که نشاندهنده افزایش هزینههای دفاعی و تأخیر در اصلاحات مالی است. انتظار داریم این نسبت تا حدود ۷۰ درصد در سال ۲۰۲۸ به اوج خود برسد و پس از آن، با کاهش کسری بودجه و بهبود ثبات ژئوپلیتیکی، به تدریج کاهش یابد.

انتظار داریم کسری بودجه اسرائیل از ۶.۸ درصد تولید ناخالص داخلی در سال ۲۰۲۴ به ۵.۰ درصد در سال ۲۰۲۵ و ۴.۰ درصد در سال ۲۰۲۶ کاهش یابد. علیرغم اینکه بودجه سال ۲۰۲۵ نسبت به سال ۲۰۲۴ حدود ۲۰ درصد افزایش یافته است، پیشبینی میکنیم که شتاب قویتر اقتصادی موجب کاهش تدریجی کسری بودجه شود. در میانمدت، انتظار داریم کاهش تدریجی در هزینههای نظامی، با بهبود ثبات ژئوپلیتیکی، به نزدیک شدن کسری بودجه به حدود ۲ درصد تولید ناخالص داخلی تا سال ۲۰۲۹ کمک کند.

عامل اصلی کاهش کسری بودجه در سالهای ۲۰۲۵ و ۲۰۲۶ رشد قویتر اقتصادی خواهد بود که احتمالاً موجب افزایش درآمدهای دولت میشود. انتظار داریم رشد واقعی تولید ناخالص داخلی اسرائیل از ۰.۹ درصد در سال ۲۰۲۴ به ۳.۰ درصد در سال ۲۰۲۵ و ۳.۹ درصد در سال ۲۰۲۶ شتاب گیرد، که ناشی از بازسازی پس از جنگ، بهبود اعتماد مصرفکنندگان و سرمایهگذاران و تداوم قدرت بخش فناوری است. این عوامل موجب رشد درآمدها خواهند شد؛ بهگونهای که پیشبینی میکنیم نسبت درآمد دولت از حدود ۲۴ درصد تولید ناخالص داخلی در سال ۲۰۲۴ به ۲۵.۰ درصد در سالهای ۲۰۲۵ و ۲۰۲۶ افزایش یابد. همچنین پیشبینی میکنیم هزینهها از ۳۱.۱ درصد در سال ۲۰۲۴ به ۳۰.۰ درصد در سال ۲۰۲۵ و ۲۹.۰ درصد تولید ناخالص داخلی در سال ۲۰۲۶ کاهش یابد که عمدتاً ناشی از کاهش جزئی در هزینههای نظامی است. بر اساس دادههای سهماهه دوم سال ۲۰۲۵، کسری بودجه از ۴۲.۹ میلیارد شکل در سهماهه چهارم ۲۰۲۴ به ۳۵.۸ میلیارد شکل کاهش یافته است، که از دیدگاه ما مبنی بر کاهش کسری در طول سال ۲۰۲۵ حمایت میکند.

در حالی که پیشبینیهای ما به طور کلی با اجماع بازار مطابقت دارد، ریسکهای موجود در چشمانداز مالی همچنان به سمت کسریهای گستردهتر متمایل هستند. وضعیت نظامی عامل کلیدی تعیینکننده خواهد بود: اگرچه بخشی از هزینههای دفاعی اضافی در بودجه ۲۰۲۵ لحاظ شده است، اما هرگونه ازسرگیری درگیریها – بهویژه با حزبالله یا ایران – فشار هزینهای را افزایش داده و روند بهبود اقتصادی را تضعیف خواهد کرد، که هر دو منجر به افزایش کسری بودجه خواهند شد.

افزایش هزینههای دفاعی و تأخیر در تثبیت مالی، نسبت بدهی به تولید ناخالص داخلی را از حدود ۶۴ درصد در سال ۲۰۲۴ به ۶۸.۳ درصد در سال ۲۰۲۵ و ۶۹.۰ درصد در سال ۲۰۲۶ افزایش خواهد داد. با نگاهی بلندمدتتر، انتظار داریم این نسبت تا حدود ۷۰ درصد در سال ۲۰۲۸ به اوج خود برسد و پس از آن، با کاهش کسری بودجه و بهبود ثبات ژئوپلیتیکی، به تدریج کاهش یابد. کاهش مورد انتظار در نسبت بدهی با کاهش حق بیمه ریسک اسرائیل حمایت خواهد شد. پس از برقراری آتشبس با لبنان و ایران، و علیرغم تداوم تنشها با حماس و سوریه، بازده اوراق قرضه ۱۰ ساله دولت اسرائیل تا ژوئیه ۲۰۲۵ به ۴.۲ درصد کاهش یافته است، در حالی که این رقم در سپتامبر ۲۰۲۴، زمانی که اسرائیل همزمان در جبهههای شمالی و جنوبی درگیر جنگ بود، به اوج ۵.۱۵ درصد رسیده بود. بنابراین بازده اوراق حدود ۹۵ واحد پایه پایینتر از اوج خود در سال ۲۰۲۴ قرار دارد، و ما بر این باوریم که این روند نزولی ادامه خواهد یافت، زیرا اعتماد سرمایهگذاران بهبود مییابد، تورم مهار شده باقی میماند و بانک اسرائیل سیاست پولی محتاطانه اما تدریجاً انبساطی خود را حفظ میکند.

پایان/

نظر شما